多くの方は老後資金について気にかけていると思いますが、今回は老後資金の準備の内、iDeCoを中心に記事にしております。

制度については以下のリンク先に記載。

-

-

確定拠出年金(iDeCo)の紹介

2017年に盛り上がりを見せた確定拠出年金(iDeCo) 確定拠出年金(iDeCo)は以前勤めていた会社が毎月17,000円を拠出しており、転職後は自己負担で拠出し継続しております。 ほとんどの書籍や ...

続きを見る

我が家の老後資金の全体像

我が家の老後資金は、iDeCo、NISA、海外口座の3つで準備を進めており、最低限の残高を以下で記載しております。詳しくはリンク先の記事に記載しております

| 項目 | 金額 |

| iDeCo | 1,000万円 |

| NISA | 1,200万円 |

| 海外口座 | 1,000万円以上 |

-

-

私のライフプラン(老後資金の準備)

2019年に金融庁の金融審議会「市場ワーキング・グループ」の報告書の”老後2,000万円”が話題になりましたが、個人的に感じたのは、 老後2,000万円で足りるの? この記 ...

続きを見る

海外口座での準備も進めているのは、これまで日本の非居住者として海外で生活していた時期があり、将来的に海外に引っ越す予定があるためです。

海外移住することを考えると、iDeCoについて優先度を上げにくく、最低限の拠出金で運用しておりました。

もし、海外生活を予定しない場合はiDeCoの掛け金を最大にしていくかと思います。

iDeCoでの目標とシミュレーション

iDeCoでの目標残高は25年後に最低1,000万円と個人的に設定しております。

以前計算した際にはiDeCoの残高が200万円ありましたので、拠出額を最小額として毎月5,000円投資し、全額を世界株式で運用。月0.5%の複利計算で25年後の残高を計算すると約1,574万円。

私のiDeCoの想定

| 25年後の目標額 | 1,000万円 |

| 現在の残高 | 275万円 |

| 今後の毎月の拠出額 | 5,000円 |

| 目標運用利回り | 6%(月0.5%) |

| 25年後の期待値 | 1,574万円 |

iDeCoは60歳になるまで引き出せないので、個人的には無理なく支払える金額だけ投資した方がいいと思います。今は12月に年末調整で返ってくる金額のほとんどをiDeCo専用口座に入れております。

12カ月×25年だと300回の拠出になりますので、iPhoneのリマインダーなどに300回分の拠出それぞれをタスクとして登録し、iDeCo専用の口座に入金する都度完了にして残りの回数をカウントしております。詳細なタスク化をすることで、ゴールまでのイメージが非常にしやすくなります。

仮に、

月額の拠出額を10,000円にすると25年後1,921万円

月額の拠出額を23,000円にすると25年後2,822万円

となります。もうiDeCoだけで老後2,000万円問題はクリアできる見通しとなります。

海外株式の複利による長期投資の威力が凄すぎる。

iDeCoを開設する金融機関

私はSBI証券でiDeCoを開設していますが、ネット証券会社3社でしたらどこでもいいんじゃないかとも思っています。もちろん多少の差はあります。ただ、NISAで使用している証券会社と合わせる方が多い印象があります。

SBI証券はオリジナルプランとセレクトプランの二つがあります。2,3年くらい前からiDeCoが盛り上がってきましたが、それ以前からSBI証券ではiDeCoの取り扱いを行っており、当初からのプランがオリジナルプラン。2018年にコストが安い投資信託を揃えたプラントしてセレクトプランが誕生しております。

私はオリジナルプランですが、今からSBI証券でiDeCoを始める場合はセレクトプラン一択と思っています。オリジナルプランからセレクトプランへの変更も可能ですが、移管まで2~3ヵ月程度かかるので、移管しておりません。セレクトプランだとコスト競争力がある投資信託がそろっているのでお勧めです。

マネックス証券がeMaxis Slimを扱っているのでSBI証券同様に好印象です。

楽天証券は新興国株式インデックスファンドの手数料が高いのが気になりますが、全世界株式インデックスファンドでコストが低めのも用意されているので、こちらを使うのもありかもしれません。楽天証券は証券資産と年金資産を一つのIDで管理できるのはメリットです。

取り扱い商品は今後も変わっていくだろうから、金融機関はよっぽどの差が無い限り変更はしないと思います。

掛け金の配分割合(2021年5月31日時点)

私は、世界中の株式市場に分散投資するポートフォリオにしております。

世界中の株式市場への分散投資のために、先進国株式(日本以外)、日本株式、新興国株式に投資する場合、時価総額の割合から8:1:1くらいになることが多いです。

好みによって多少は割合を変えていいと思いますが、私は日本の将来に対して悲観的な見方をしておりますので、先進国株式(日本以外)80%、日本株式 4%、新興国株式 16%としております。

iDeCoは非常に長い投資になるので、リーマンショックやコロナウィルスなどの下落局面は複数回到来します。

急落に驚いて株式投資から預金に振り替えると株価が回復する際の恩恵を受けることができないので、iDeCoで掛け金を拠出し始める際には投資方針を決めてスタートした方がいいです。

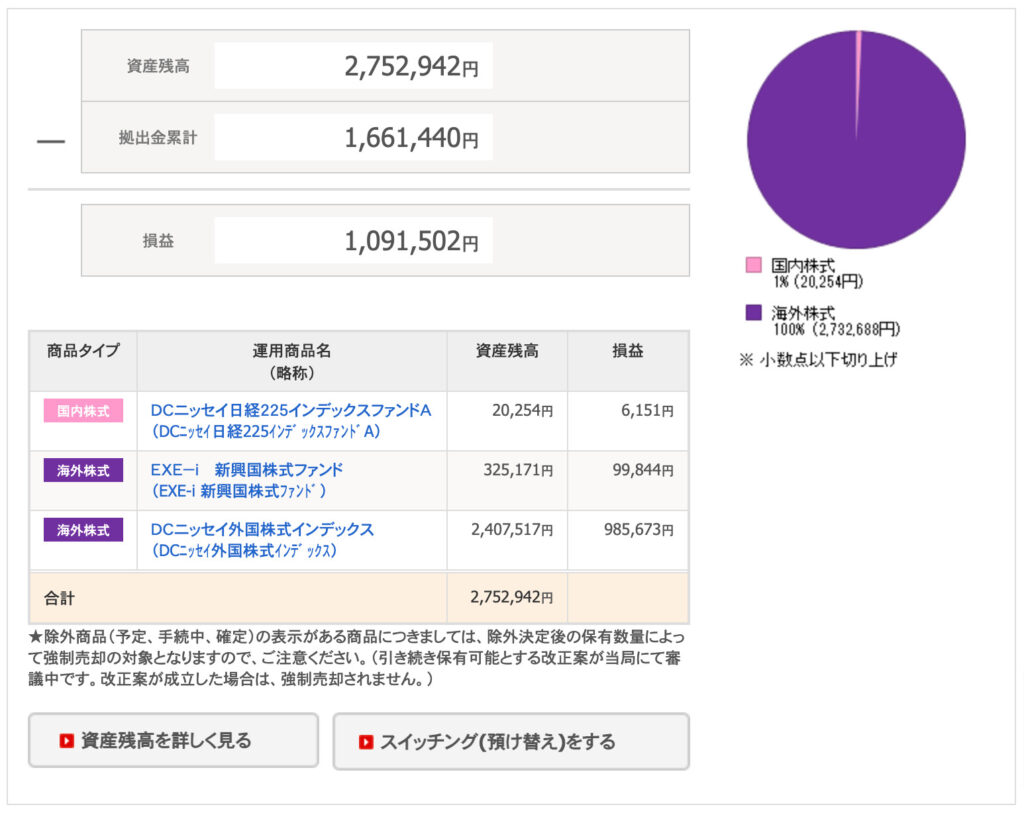

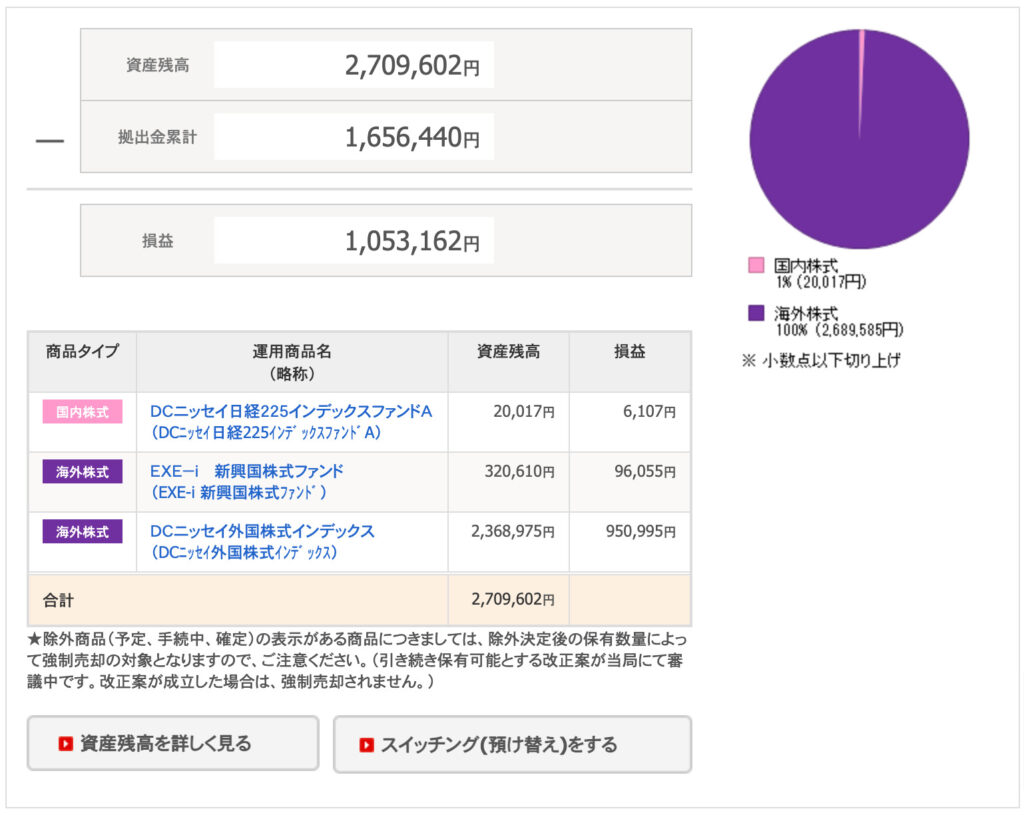

資産状況

iDeCoの資産状況は、2021年5月末では275万円程度で、2021年4月末時点では271万円程度でしたが、1ヶ月間では+4万円程度となっています。

2021年5月31日時点

2021年4月30日時点

個人的な感想

iDeCoは満額拠出するとその分だけ節税効果がありますが、60歳まで引き出せないのでネックかと思います。数十年に渡る投資となるので、無理のない範囲で、他の投資とのバランスを取りながら拠出していくのがいいかと思います。

何より重要なのは、iDeCoで数十年後にいくら位準備する必要があるのかを明確にすることかと思います。利回りが5%必要な残高を目標にしているのに安全資産で運用しても到達できませんし、逆に利回りが1%で十分なのに海外株式に全額投資するとリスクを取りすぎということになってしまいます。