投資について考えることが好きで、興味を持った商品はとりあえず投資するようにしており、株式や債券といった伝統的資産だけでなくオルタナティブ投資も行っておりました。

ただ、投資の事ばかり考えるのが好きの人が世の中に多いわけではなく、資産配分がわからないとの質問を受けることがあり、今回、伝統的資産での資産配分について記事にしております。

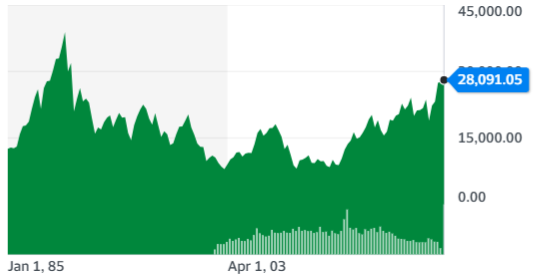

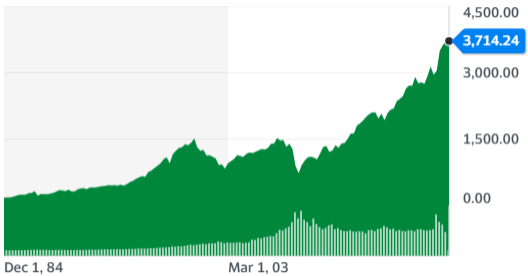

日本と米国市場の比較

日本と米国の株式市場では状況が大きく異なり、過去の株価を比較すると、

日本の株式市場は長期投資が報われにくく、米国の株式市場は長期投資が報われた。

よく聞く話ではありますが、参考までに1985年頃からの日本と米国の株式市場についてチャートを載せております。

過去の日経平均はバブルで最高値を付けましたが、その後長期的に停滞しておりました。

過去の米国の株式市場(S&P500)については長期的に上昇を続けております。

今後も同じ傾向かどうか分かりませんが、過去の実績から米国市場を前提にしております(日経平均は円ベース、S&P500はドルベースですので、通貨を同じにすると多少見え方が変わるかと思います)。

そもそも伝統的資産とは

伝統的資産とは、上場株式や債券などの投資対象のことをいいます。多くの場合、国内株式、国内債券、海外株式、海外債券の4つの資産が伝統的資産と位置付けられており、海外資産に関しては特に先進国の資産を指します。

伝統的資産での運用は、主にその資産の値上がり益(キャピタルゲイン)や配当・利子収入(インカムゲイン)を目的にします。

伝統的資産に対し、伝統的資産以外の新しい投資対象や投資手法のことを代替的資産、オルタナティブといいます。

普通の株式や債券(国債)をイメージするとわかりやすいかと思います。REITなどの不動産は非伝統的資産(オルタナティブ投資)に該当するので、今回は対象外としております。

どれくらいの割合で投資するか

伝統的資産である株式と債券についてはそれぞれどれくらいの割合にするか非常に悩ましいところです。

米国市場での1926年から2019年の平均的なリターンについては以下の通りとなります。

| 株式 | 債券 | 年間平均リターン |

| 0% | 100% | 6.0% |

| 20% | 80% | 7.1% |

| 30% | 70% | 7.7% |

| 40% | 60% | 8.1% |

| 50% | 50% | 8.6% |

| 60% | 40% | 9.0% |

| 70% | 30% | 9.4% |

| 80% | 20% | 9.7% |

| 100% | 0% | 10.2% |

Vanguard社のポートフォリオの配分を参考にしております。

株式については、S&P500を参照し、

For U.S. stock market returns, we use the Standard & Poor’s 90 Index from 1926 to March 3, 1957, and the Standard & Poor’s 500 Index thereafter.

債券についてはあまり馴染がなかったりしますが、the Barclays U.S. Long Credit Aa Index という米国の長期債券の指標を参照しております。

For U.S. bond market returns, we use the Standard & Poor’s High Grade Corporate Index from 1926 to 1968, the Salomon High Grade Index from 1969 to 1972, and the Barclays U.S. Long Credit Aa Index thereafter.

単純に考えると、平均リターンが高い株式100%以外に考えられないように見えますが、高いリターンを得るためには高いリスクをとる必要があります。

資産配分を考える時、3つの大きい区分(インカム、バランス、成長)で、どれを重視するか。投資の目的を最初に明確にしてから、株式と債券の資産配分について考えるのがいいかと思います。

インカム重視の資産配分

![]()

インカムといった場合、高配当銘柄というよりも、債券の利息と考得て頂ければと思います。

インカム重視のポートフォリオは、株式よりも債券の割合を高くして安定的に収入を得ることを目的としている方に合うかと思います。リスクを避けたい方や、そこまで長くない投資期間を想定し定期的にキャッシュフローが必要な方(退職者等)に合いそうです。

債券の割合としては100%~70%程度で保有し、残りは株式となります。表での年間平均リターンは6%~7.7%と個人的に結構高いパフォーマンスに感じましたが、債券価格や株式の値上がりも影響しているので、配当利回りとしては、もっと低いかと思います。

| 株式 | 債券 | 年間平均リターン |

| 0% | 100% | 6.0% |

| 20% | 80% | 7.1% |

| 30% | 70% | 7.7% |

バランス重視の資産配分

バランス重視のポートフォリオは、短期的な価格変動を許容しつつ、中長期の投資期間で価格上昇による利益も得ることを目的にしている方に合うかと思います。

個人的には、株価上昇による利益を狙いつつ、負けにくいポートフォリオの構築を目的にしている方にちょうどいい気がします。

| 株式 | 債券 | 年間平均リターン |

| 40% | 60% | 8.1% |

| 50% | 50% | 8.6% |

| 60% | 40% | 9.0% |

成長重視の資産配分

成長重視のポートフォリオは、短期的に大きな価格変動が起きることを許容しつつ、長期での株価上昇による利益を得ることを目的に高いリスクを負担できる方に合うかと思います。

| 株式 | 債券 | 年間平均リターン |

| 70% | 30% | 9.4% |

| 80% | 20% | 9.7% |

| 100% | 0% | 10.2% |

具体的にどの銘柄に投資をするか

今回、米国株式と債券について対象にしておりましたので、米国ETFについて記載しております。

| 資産 | 指標 | 関連する銘柄 |

| 株式 | S&P500 | VOO、IVV、SPY |

| 債券 | the Barclays U.S. Long Credit Aa Index | BLV、BND、AGG |

株式についてはS&P500を指標とするETFとなりますが、債券については近い指標を参照するETFも含めております(平均リターンとしては6%に近いETFを記載しております)。

記載したETFについては、ネット証券会社3社(SBI証券やマネックス証券や楽天証券)でも簡単に投資できる商品となります。

個人的な感想

私は不動産やBDCといったオルタナティブ投資に力を入れており、伝統的資産を主な対象にしている今回の投稿とは投資スタンスは異なります。

ただ、保有している株式や債券だけで考えると、株式の割合が8割、債券が2割程度のため、インカム重視、バランス型、成長重視の3つの中だと、成長重視に近いかと思います。

コロナの影響も負けにくいポートフォリオを目指しており、投資残高や年齢に合わせて、成長重視からバランス型やインカム重視に移行するのがおすすめです。

これから海外ETFでの投資を始める場合には、個人的にはVOOとBNDの組み合わせで資産配分を行い、慣れてきたら他の米国ETFを追加したりするのがいいかと思います。